Επενδύσεις

Ακολουθεί ένα Πλήρης Οδηγός για Επενδύσεις. Αλλά…

Η Καλύτερη Επένδυση είναι οι Γνώσεις μας.

Η Μεγαλύτερη Επένδυση Είναι ο ίδιος ο Εαυτός μας.

ΣΗΜΕΙΩΣΗ: Όλα τα επενδυτικά προϊόντα είναι ΕΞΩ από τον έλεγχό μας.

%

Απόδοση 10 ετών Ομολόγων 2021

%

Πτώση Τιμών Ακινήτων στην Ελλάδα (2009-2018)

%

Αποδόσεις Μετοχών Διεθνώς (2009-2020). Θα μπούμε το 2021;

%

Απόδοση Προσωπικής Ανάπτυξης

Οι μεγαλύτεροι Επενδυτές παγκοσμίως είναι πρώτα Επιχειρηματίες και μετά Επενδυτές.

Τι είναι Επένδυση;

Κάποιοι λένε ότι αν είναι λογικά αναμενόμενο από μια κίνησή σου να κερδίσεις τότε είναι επένδυση, αν αυτό δε βγαίνει με τη λογική, τότε είναι τζόγος.

Το μόνο σίγουρο στον τζόγο είναι ότι ο διοργανωτής του παιγνίου (τζόγου) σε βάθος χρόνου θα κερδίσει, οπότε για αυτόν ο τζόγος είναι επένδυση.

Εμείς για να καταλάβουμε αρχικά τι είναι επένδυση και δευτερευόντως να κερδίσουμε και κάτι ας προσπαθήσουμε να αντιληφθούμε τις βασικές αρχές.

Αρχή πρώτη. Τοποθετώ κάπου τα χρήματά μου και περιμένω αυτό να βγάλει απόδοση (κέρδη). Γενικότερα, στην οικονομική επιστήμη η επένδυση σχετίζεται με ένα αγαθό που δεν καταναλώνεται άμεσα, έτσι ώστε να μας χρησιμεύσει για μελλοντική παραγωγή.

Π.χ. ένας δρόμος, ένα τηλεπικοινωνιακό δίκτυο, μηχανήματα ή ακόμη και η ανθρώπινη γνώση (ας πούμε τα μαθήματα Κινεζικών) αποτελούν αγαθά που δεν καταλανώνονται τώρα και μελλοντικά μπορούν να μας βοηθήσουν στην αύξηση της παραγωγής.

Στην καθομιλουμένη όμως και για τις ανάγκες αυτού του ιστοχώρου θα μιλήσουμε για κάτι πιο άμεσο και συνήθως εύκολα ρευστοποιήσιμο.

Έτσι λοιπόν με βάση την πρώτη αρχή θα πούμε ότι επενδύουμε για να πάρουμε τόκους, μερίσματα ή κέρδη κεφαλαίου, να αυξηθεί δηλαδή η αρχική αξία του κεφαλαίου μας.

Δεύτερη αρχή. Αποδέχομαι το ρίσκο μου, ότι δηλαδή μπορεί στο τέλος να τα χάσω κι όλα.

Βέβαια, το να τα χάσω όλα μπορεί να συμβεί με πολλούς τρόπους. Ο πιο επώδυνος, κατά τη γνώμη μας, είναι να χρεωκοπήσει αυτός που δώσαμε το κεφάλαιο για να το διαχειριστεί. Αυτό λέγεται ρίσκο αντισυμβαλλομένου, δηλαδή το ρίσκο του να αποδειχθεί οικονομικά αφερέγγυος ή και απατεώνας αυτός ο οποίος υποτίθεται ότι θα διαχειριζόταν το χρήμα.

Καθόλου σπάνια περίπτωση σε όλο τον κόσμο. Από τον Bernard Madoff στην Αμερική ως τον κάθε μικρό επιτήδειο στην Ινδία, τη Ρουμανία και το Περού που βρήκε μια καλοπροαίρετη γιαγιά κι έταξε λαγούς με πετραχήλια, αλλά στο τέλος το μόνο μαγικό που έκανε ήταν να εξαφανίσει τα λεφτά.

Πέρα από το ρίσκο του αντισυμβαλλόμενου υπάρχει το ρίσκο της επένδυσης αυτής καθαυτής. Όταν κάνουμε μια επένδυση υποτίθεται ότι σκεπτόμαστε λογικά και λέμε: “Χμμμμ…εφόσον το πράγμα εξελιχθεί έτσι και αν οι νόμοι παραμείνουν ίδιοι και με την προϋπόθεση ότι όλα πάνε καλά κι εφόσον δεν αλλάξουν οι όροι και αν δεν υπάρξει εσωτερική ή εξωτερική κρίση κλπ κλπ κλπ…θα βγάλω καλά κέρδη.”

Βέβαια, οι περισσότεροι άνθρωποι όχι μόνο δε σκέφτονται έτσι αναλυτικά, αλλά ούτε καν διανοούνται ότι μπορεί να χάσουν ένα κομμάτι από το αρχικό τους κεφάλαιο.

Λοιπόν, στις επενδύσεις πρέπει:

α) να αποδεχτείς το ρίσκο σου

β) να το υπολογίσεις και

γ) να καταλάβεις με βάση τη γενική θεωρία του ρίσκου ότι όσο πιο πολλά μπορείς να κερδίσεις, τόσο πιο πολλά μπορείς και να χάσεις.

Σίγουρες επενδύσεις δεν υπάρχουν κι όποιος αναφέρεται σε κάτι τέτοιο, είναι ύποπτος για απατεωνιά που λέγαμε πιο πάνω.

Μια στιγμή όμως, η τραπεζική κατάθεση ή η αγορά κρατικών ομολόγων δεν είναι σίγουρες επενδύσεις;

Γενικά μιλώντας είναι αρκετά έως πολύ σίγουρες, τόσο μάλιστα που ενδεχομένως δύσκολα εμπίπτουν στην κατηγορία των επενδύσεων. Βέβαια πολλά περίεργα συνέβησαν μετά την παγκόσμια κρίση του 2008, οπότε ξαφνικά διαπιστώσαμε ότι τράπεζες και κράτη είχαν ζόρια.

Το έχουμε βιώσει και ειδικά στην Ελλάδα, οπότε καλό είναι να σκεφτόμαστε πάντα με επιφύλαξη.

Τρίτη αρχή των επενδύσεών μας. Το πραγματικό αποτέλεσμα βγαίνει αφαιρώντας από την απόδοσή μας το “σίγουρο” επιτόκιο που θα παίρναμε ας πούμε από μια τράπεζα.

Παράδειγμα: Αγοράζουμε ένα ακίνητο με σκοπό να το νοικιάζουμε επενδύοντας 100.000 ευρώ και προσδοκώντας εύλογα ενοίκιο 500 ευρώ το μήνα, δηλαδή 6.000 ευρώ ετησίως. Η απόδοση του ενοικίου είναι 6.000/100.000 = 6%.

Ας υποθέσουμε ότι είναι καλό. Καλό όμως ως προς τι; Γιατί άλλο πράγμα να είναι η τραπεζική κατάθεση στο 1% κι άλλο η ίδια κατάθεση να είναι στο 6%. Αν εγώ παίρνω 6% κι όλοι οι άλλοι 1%, τότε είμαι πρώτος μάγκας κι επενδυτής. Αλλά αν οι άλλοι παίρνουν 6% κι εγώ είμαι πάλι στο 6%, τότε δεν είμαι αρκετά έξυπνος επενδυτής.

Βέβαια τα πράγματα δεν είναι τόσο απλά και πάντα υπεισέρχονται πολλοί παράγοντες που χρήζουν στάθμισης, όπως το πώς πιστεύουμε ότι θα εξελιχθεί μια κατάσταση, το προσωπικό προφίλ ρίσκου (συντηρητικός, επιθετικός επενδυτής), η ψυχολογική αποτίμηση κάποιων αγαθών (π.χ. λέμε ωραίο σπίτι για τα παιδιά μου, ενω δύσκολα λέμε ωραία λεφτά για τα παιδιά μου) κλπ.

Εν τέλει αυτό που πρέπει να γίνει κατανοητό εδώ είναι ότι πριν προβούμε σε επενδύσεις πρέπει να κατανοήσουμε τις βασικές αρχές του τι προσδοκώ και γιατί το προσδοκώ, ποιο είναι το ρίσκο και ποια η πραγματική του απόδοση.

Δύσκολα πράγματα, για αυτό και οι περισσότεροι άνθρωποι δε σκοτίζονται και πολύ και στο τέλος οι περισσότεροι την παθαίνουν. Κάποιοι λίγοι ενδεχομένως θα καταδεχτούν μια συζήτηση με κάποιον οικονομικό σύμβουλο κι έτσι θα έχουν το άλλοθι ότι την πάτησαν άλλα τουλάχιστον μετά από συμβουλές ειδικών!!!

Ωφελήματα και Κεφαλαιακά Κέρδη στις Επενδύσεις.

Μια επένδυση περιμένουμε να μας δώσει δύο πράγματα:

- ωφελήματα (που τα χωρίζουμε σε τόκους ή μερίσματα) και

- κεφαλαιακά κέρδη.

Τα ωφελήματα ή οι καρποί (εξού και ο νομικός όρος επικαρπία) είναι τα επακόλουθα ωφέλη ενός αγαθού. Για παράδειγμα ένα δέντρο ελιάς μας δίνει κάθε χρόνο τους καρπούς του, δηλαδή τις μικρές ελιές. Ένα ακίνητο δίνει τα ενοίκια, μια μετοχή προσφέρει μερίσματα κι ένα ομόλογο (δηλαδή ένα δάνειο) τους τόκους.

Κεφαλαιακό κέρδος σημαίνει να αυξηθεί η αξία του αρχικού αγαθού (π.χ. ακινήτου) ή αξιογράφου (π.χ. μετοχής ή ομολόγου). Κατά κάποιο τρόπο όλα αυτά συνδέονται μεταξύ τους. Η ουσία είναι να παράγεται χρήμα. Εφόσον γίνεται αυτό, τότε είμαστε ευτυχισμένοι επενδυτές.

Ας το δούμε με τρία επενδυτικά παραδείγματα από ακίνητα, μετοχές και ομόλογα.

Επενδυτικό Προϊόν: Ακίνητο

Αγοράζουμε ένα ακίνητο 200.000 ευρώ και το ενοίκιο που εισπράττουμε είναι 500 ευρώ ανά μήνα. 500 ευρώ επί 12 μήνες ίσον 6.000 ευρώ ενοίκια το χρόνο. Επομένως η απόδοση της επένδυσής μας είναι 6.000/200.000= 3% ετησίως.

Εδώ αγνοούμε για λόγους απλούστευσης δαπάνες συντήρησης, φόρους κλπ. Αν μετά από δύο χρόνια οι συνθήκες αλλάξουν, γιατί ας πούμε αναβαθμίστηκε η περιοχή ή ήρθαν πολλοί νέοι κάτοικοι κι έτσι η τιμή για το μηνιαίο ενοίκιο ανεβεί από τα 500 ευρώ στα 1.000 ευρώ, τότε αυτομάτως και η απόδοση της επένδυσής μας θα πάει στο 1.000 ευρώ επί 12 μήνες ίσον 12.000 ετησίως, άρα 12.000/200.000=6% ετήσια απόδοση χρήματος.

Αν κάποιος πάει από 3% απόδοση τον χρόνο στο 6%, αυτό είναι κάτι πολύ ωραίο.

Αν λοιπόν αυτή η αρχική απόδοση του 3% θεωρηθεί λογική και σύμφωνη με ιστορικούς μέσους όρους, τότε έχουμε κάνει μια πάρα πολύ καλή επενδυτική κίνηση κι έτσι για να είναι αντίστοιχη η αξία του ακινήτου μου με τη νέα απόδοση 1.000 ευρώ το μήνα θα πρέπει να διπλασιαστεί η αξία της.

Άρα από τα 200.000 το ακίνητό μου θα αξίζει 400.000 ευρώ. Στην πραγματικότητα όλα αυτά είναι αρκετά αυθαίρετα, αλλά η λογική παραμένει η ίδια.

Αν το ακίνητο, δίνει ολοένα κι αυξανόμενα ενοίκια κι η προοπτική είναι για ακόμη περισσότερα, τότε η αξία του θα ανεβαίνει παράλληλα με αυτή την αύξηση των αποδόσεων.

Έτσι η αυξομείωση της απόδοσης (τα ετήσια ενοίκια δηλαδή, που είναι το ίδιο πράγμα με τους τόκους ή τα μερίσματα ή τους καρπούς που λέγαμε) οδηγεί σε αντίστοιχη αυξομείωση της τιμής της αρχικής επένδυσης (κεφαλαιακό κέρδος ή ζημία).

Στο συγκεκριμένο παράδειγμα ακινήτου η αύξηση των ωφελημάτων (ενοικίων) επιφέρει και αντίστοιχη αύξηση του κεφαλαιακού κέρδους (αύξηση της τιμής του ακινήτου).

Επενδυτικό Προϊόν: Μετοχές

Από τις μετοχές ένας επενδυτής περιμένει δύο πράγματα:

- το μέρισμα, που είναι ένα μέρος των κερδών της εταιρίας, που το γυρίζει πίσω στους μετόχους και

- την αύξηση της τιμής της μετοχής.

Και τα δύο συνδέονται με ένα απλό πράγμα, την κερδοφορία της εταιρίας. Αν η εταιρία βγάζει κέρδη, τότε ένα μέρος μπορεί να το δώσει πίσω σε μέρισμα.

Π.χ. η μετοχή έχει αξια 10 ευρώ και το μέρισμα που “κόβει” είναι 0,70 ευρώ άνα μετοχή, άρα 7% απόδοση σαν ωφέλημα.

Η εταιρία όμως μπορεί ένα άλλο μέρος των κερδών να το κρατήσει και να το επενδύσει, επομένως δημιουργείται η εύλογη προσδοκία για καλή πορεία της επιχείρησης και μελλοντική αύξηση κερδών. Επομένως, αυξάνεται κι άλλο η τιμή της μετοχής.Έτσι αυξημένο μέρισμα σημαίνει συνήθως και αυξημένη τιμή μετοχής.

Και πάλι η λογική εδώ είναι να παράγονται κέρδη. Αν αυτό επιτυγχάνεται, τότε αυξάνονται και τα ωφελήματα (δηλαδή το μέρισμα) αλλά και το αρχικό κεφάλαιο (τιμή μετοχής).

Επενδυτικό Προϊόν: Ομόλογο

Αν για παράδειγμα έχω κληρονομήσει ένα παλιό ομόλογο του γερμανικού δημοσίου από τον παππού μου που δίνει τόκο 8% κάθε χρόνο και για τα επόμενα πολλά χρόνια, ενώ τώρα ο τόκος από το γερμανικό δημόσιο είναι στο 1%, τότε είμαι ένας πολύ ευτυχισμένος κληρονόμος, διότι αυτοί οι αυξημένοι τόκοι που παίρνω καθιστούν το ομόλογό μου περιζήτητο.

Γίνεται περιζήτητο γιατί το προϊόν είναι ακριβώς το ίδιο (δάνειο προς το γερμανικό δημόσιο με το ίδιο ακριβώς ρίσκο, το ρίσκο δηλαδή της πτώχευσης του γερμανικού κράτους), αλλά στη μια περίπτωση το σημερινό ομόλογο του φερέγγυου γερμανικού κράτους δίνει 1% ενώ στην άλλη το παλιό ομόλογο του παππού (που εκδόθηκε βέβαια σε άλλες και μάλλον πιο δύσκολες συνθήκες) δίνει ακόμη και σήμερα εκείνο το υψηλό επιτόκιο του 8%.

Οι επενδυτές δηλαδή έχουν μπροστά τους ακριβώς το ίδιο προϊόν, αλλά με διαφορετικές αποδόσεις. Σύντομα θα κινηθούν προς το μέρος του κληρονόμου για να του προτείνουν να αγοράσουν (στη δευτερογενή αγορά) το ωραίο 8% ομόλογο, ανεβάζοντας έτσι την αρχική ονομαστική αξία της επένδυσης.

Ο εγγονός δεν έχει απλώς ένα ομόλογο 8%, αλλά ένα ομόλογο που δίνει μια απόδοση πολύ παραπάνω από αυτό που θα βρούν οι επενδυτές σήμερα στην αγορά. Έτσι ο αυξημένος τόκος, αυξάνει έμμεσα και την αξία του ομολόγου, δημιουργώντας κεφαλαιακό κέρδος.

Η ουσία και πάλι είναι η ίδια. Εφόσον παράγεται ένα ικανοποιητικό ωφέλημα (ο τόκος) σε σχέση με αυτό που βρίσκει κανείς στην αγορά, τότε κερδίζουμε και κεφαλαιακά.

Όλα αυτά αποτελούν μια εισαγωγή στη λογική των επενδύσεων. Απλώς πρέπει να μας μείνει ότι η αρχική μας επένδυση πρώτα πρέπει να μας δίνει κάποια ωφελήματα (π.χ. ενοίκια, τόκους, μερίσματα) και μετά να βλέπουμε πώς αυξάνεται η αξία της (κεφαλαιακά κέρδη).

Ο ρόλος της οικονομικής συμβουλευτικής είναι ακριβώς να αναλύει αυτά τα εγγενή χαρακτηριστικά των επενδύσεων και σε συνάρτηση με τις προσωπικές ανάγκες να κατευθύνει σε όσο το δυνατόν ορθότερη λήψη αποφάσεων.

Στις Επενδύσεις χρειάζονται Σωστά Ερωτήματα για Σωστές Απαντήσεις

Η λογική των επενδύσεων είναι να βγάζουνε κέρδη. Η βαθύτερη λογική που οδηγεί στα κέρδη είναι να γίνεται η βέλτιστη κατανομή των οικονομικών πόρων, ώστε να επιβραβεύεται η παραγωγή και το αποτέλεσμα.

Επενδύοντας λοιπόν χρήματα κάπου κατ’ ουσίαν ενισχύουμε έναν οικονομικό πόρο μέσα στο σύστημα και φυσικά περιμένουμε να επιβραβευτούμε ως επενδυτές με καλά κέρδη.

Πριν όμως επιβραβευτούμε, καλό είναι να βρούμε έναν αξιόπιστο μηχανισμό που να μας οδηγεί σε ορθές αποφάσεις κι επομένως κέρδη. Μαγικές συνταγές δεν υπάρχουν κι όποιος λέει ότι έχει τη μαγική συνταγή για σίγουρα κέρδη κάθε χρόνο, σίγουρα “κάτι μαγειρεύει”.

Για ν’ αναλύσουμε όμως τη λογική πίσω από τις επενδύσεις, καλό θα ήταν να δούμε ποια λογική διαθέτουμε εμείς οι επενδυτές και βασικά, αν διαθέτουμε λογική. Καταρχήν λοιπόν έχουμε τον εαυτό μας με κάποιους συγκεκριμένους στόχους.

Συνήθως θέλουμε:

- να κερδίσουμε γρήγορα και

- να ρισκάρουμε λίγο ή σχεδόν καθόλου και

Μάλιστα! Άνθρωποι δεν είμαστε; Τα θέλουμε όλα.

Λοιπόν λογικό είναι να τα θέλουμε όλα, αλλά κατά βάθος ξέρουμε ότι όλα αυτά είναι δύσκολα.Βέβαια, ακόμη κι όταν συμβούν και κερδίσουμε γρήγορα και εύκολα, έρχεται η απληστία να τα σκεπάσει όλα και να τα χάσει όλα.

Και τότε βρίσκουμε άλλες δικαιολογίες του τύπου “Αχ, λίγο ακόμη να ανέβαινε ο δείκτης, θα το πουλούσα και τώρα θα ήμουν άνετος”. Εκ των υστέρων όλοι είναι καλοί προφήτες, αλλά όσο παίζει η μουσική στο πάρτυ, κανένας δεν ακούει τις φωνές της λογικής.

Για να μην τα πολυλογούμε, πρέπει αρχικά να καταλάβουμε τι θέλουμε να πετύχουμε, σε πόσο χρόνο και με ποια διακύμανση ρίσκου κλπ.

Όλα αυτά τα ερωτήματα συνδέονται με την αποταμίευσή μας, το τρέχον εισόδημα, την μελλοντική προσδοκία εισοδήματος, την οικογενειακή κατάσταση, την ηλικία, την ήδη υπάρχουσα κατανομή των πόρων μας και πολλούς άλλους προσωπικούς παράγοντες.

Οπότε πρέπει αρχικά να ψαχτούμε εμείς οι ίδιοι. Εάν καταφέρουμε να απαντήσουμε σε αυτά τα ερωτήματα (πιστέψτε μας, είναι δύσκολο ακόμη και για τους επαγγελματίες), τότε έχουμε κάνει ένα πρώτο βήμα.

Τα πιο βασικά ερωτήματα λοιπόν είναι:

- πόσα χρήματα επενδύω από αυτά που έχω και τι κατανομή κάνω

- τι ρίσκο είμαι διατεθειμένος να ανεχτώ, δηλαδή προτιμώ ένα +/- 50% στην απόδοση της επένδυσής μου ή ένα +/- 6%

- ποιος είναι ο χρονικός μου ορίζοντας, δηλαδή περιμένω την απόδοσή μου σε ένα μήνα, ένα χρόνο ή ίσως και τριάντα χρόνια

- ποια είναι η προσδοκία του μελλοντικού μου εισοδήματος, δηλαδή περιμένω σταδιακή αύξηση, γρήγορη αύξηση, ή μήπως και μείωση στα επόμενα χρόνια και

- ποιος ο οικογενειακός μου προγραμματισμός, δηλαδή γάμος και ένα και δύο και τρία και τέσσερα παιδιά…(εδώ τραγουδάμε).

Οι απαντήσεις σε αυτά τα ερωτήματα είναι μοναδικές για κάθε άνθρωπο και μάλιστα αλλάζουν και κατά χρονικές περιόδους, ανάλογα με τις εξελίξεις στη ζωή του.

Ένας γάμος, μια προαγωγή στη δουλειά, μια γέννα διδύμων, μια απλή συνειδητοποίηση ότι πέρασαν κιόλας 20 χρόνια από την αποφοίτηση από το πανεπιστήμιο και πολλά άλλα οδηγούν σε ριζικά διαφορετικές προσεγγίσεις τον ίδιο κατά τα άλλα άνθρωπο.

Φυσικά τις περισσότερες φορές δεν ξεκινάμε από αυτή την ενδελεχή ανάλυση του εαυτού μας κι έτσι καταλήγουμε σε ατυχείς επιλογές. Ό,τι και να ξέρουμε για τις κατηγορίες των επενδύσεων, το ρίσκο, τη φερεγγυότητα κι όλα τα τεχνοκρατικά οικονομικά δεδομένα, ποτέ δε θα πάρουμε σωστές αποφάσεις αν πρώτα δε θέσουμε τα σωστά ερωτήματα στον εαυτό μας. Εάν πρώτα δεν δουλέψουμε με την αυτογνωσία μας.

Η προσωπική οικονομική συμβουλευτική λοιπόν δεν είναι απλώς μια τεχνοκρατική προσέγγιση αριθμών, αλλά κυρίως μια διαδικασία εξεύρεσης ανθρώπινων αναγκών, γιατί μόνο τότε οι ποσοτικοί στόχοι των επενδύσεων μπορούν να μας κάνουν πραγματικά ευτυχισμένους.

Μπορεί κάποιος να βγάλει γρήγορα κι εύκολα χρήματα;

Πολλοί αναρωτιούνται “πώς θα βγάλω εύκολα και γρήγορα χρήματα” χωρίς να κατανοούν τους εγγενείς κινδύνους των ενεργειών τους, ενώ άλλοι μπερδεύουν το επενδυτικό ρίσκο με τον τζόγο.

Αποτέλεσμα είναι να χάνονται περιουσίες λόγω του οικονομικού αναλφαβητισμού που μαστίζει και την Ελλάδα, αλλά και το μεγαλύτερο τμήμα του παγκόσμιου πληθυσμού.

Στην εποχή της οικονομικής κρίσης και των περιορισμένων χρημάτων, η ανάγκη για επενδυτική συμβουλή είναι πιο μεγάλη από ποτέ.

Συνηθισμένα λάθη των Επενδυτών

Τα συνηθισμένα λάθη των επενδυτών είναι:

- ανυπομονησία και απαίτηση για γρήγορα χρήματα

- μη ρεαλιστικοί στόχοι

- πρόωρη αντίδραση σε πιθανές αυξομοιώσεις τιμών με αποτέλεσμα να χάνονται πολλά χρήματα σε βάθος χρόνου λόγω φόβου

- μη ύπαρξη στρατηγικής και χρονικού ορίζοντα

- παράβλεψη αυξημένων διαχειριστικών εξόδων

- αγορά – πώληση σε λάθος χρονική στιγμή, δηλαδή μαζί με όλο τον κόσμο.

Επενδυτικά Προϊόντα

Αυτά τα λάθη λοιπόν είναι δυνατόν να αποφευχθούν με επαρκή ενημέρωση και τον καθορισμό ενός στρατηγικού πλάνου καθώς και με την οριοθέτηση ενός ρεαλιστικού χρονικού ορίζοντα.

Ο επενδυτής θα πρέπει να λάβει υπόψιν την σχέση απόδοσης – ρίσκου αλλά και την διασπορά σε διαφορετικά επενδυτικά προϊόντα όπως:

- Ομόλογα

- Μετοχές

- Εμπορεύματα

- Ασφαλιστικά προϊόντα

- Ακίνητα

- Παράγωγα χρηματιστηριακά προϊόντα

- Χρυσό

- Κρυπτονομίσματα (τύπου Bitcoin, Ethereum κλπ)

Επίσης σημαντικός παράγοντας είναι η ισοτιμία νομισμάτων και η επένδυση σε διαφορετικές χώρες και συναλλάγματα (ευρώ, δολάριο, yen) καθώς και η συνεχής ενημέρωση για τις αγορές και τις τάσεις.

Επενδυτικές Συμβουλές

Όπως βλέπουμε λοιπόν υπάρχουν πολλοί παράγοντες που πρέπει να λάβουμε υπόψιν για μια πετυχημένη επένδυση.

Για να αποφύγουμε λοιπόν τον οικονομικό αναλφαβητισμό, τα σεντούκια και τα χαμηλά επιτόκια προθεσμιακών καταθέσεων (που πιθανότατα θα συνεχίσουν να μειώνονται), υπάρχουν λύσεις από επαγγελματίες της αγοράς.

Οι λεγόμενοι λοιπόν και οικονομικοί – επενδυτικοί σύμβουλοι που μπορείτε να βρείτε στο FinancialAdvisor.gr μπορούν να προσφέρουν λύσεις προσαρμοσμένες στα δικά σας μέτρα και οικονομικά δεδομένα.

Επενδύσεις για όλους λοιπόν; Ναι, μετά από συζήτηση, εκπαίδευση κι ολοκληρωμένη συμβουλή.

Χρηματοοικονομική εκπαίδευση

Όταν κάποιος ακούει οικονομική συμβουλευτική, το πρώτο πράγμα που ρωτάει είναι πού να επενδύσει τα λεφτά του.

Στο FinancialAdvisor.gr συνηθίζουμε να απαντούμε: “επένδυσε στον εαυτό σου πρώτα απ΄ όλα, γιατί μακροπρόθεσμα αυτή είναι η πιο σίγουρη επένδυση”.

Βέβαια, όλοι σχεδόν επιμένουν και ρωτάνε ξανά, νομίζοντας μάλλον ότι το κεφάλαιο του εαυτού τους έχει κλείσει κι ήρθε η ώρα να βάλουν το άλλο κεφάλαιο, το χρηματικό (αν το έχουν), να δουλέψει, για να περάσουν ζωή χαρισάμενη.

Δυστυχώς οι περισσότεροι μ’ αυτή την ελπίδα θα μείνουν, διότι αποδεικνύεται εύκολα ως τώρα ότι οι περισσότεροι όχι μόνο δε γίνονται πλούσιοι από τις επενδύσεις, αλλά στο τέλος ενδεχομένως χάνουν τμήμα ή ακόμη και ολόκληρο το κεφάλαιό τους.

Από την εμπειρία μας οι δύο βασικότεροι λόγοι για αυτό είναι:

- η ελλιπής χρηματοοικονομική εκπαίδευση και

- η λαχτάρα για γρήγορο κέρδος που φτάνει ως τα όρια της απληστίας.

Η χρηματοοικονομική εκπαίδευση, όπως και κάθε άλλη μορφή εκπαίδευσης, έχει ως στόχο να μπορεί ο εκπαιδευμένος να λάβει αποτελεσματικές αποφάσεις.

Μια στιγμή όμως! Αυτό είναι το τελευταίο στάδιο.

Πριν από αυτό υπάρχει το πρώτο στάδιο των μαθηματικών υπολογισμών, όπου σύμφωνα με αρκετές μελέτες ακόμη και σε αναπτυγμένα κράτη μεγάλα τμήματα του πληθυσμού δεν μπορούν να κάνουν τις στοιχειώδεις πράξεις.

Μετά τις πράξεις έρχεται η νομική και οικονομική ορολογία.

Τι είναι η υποθήκη, το μέρισμα, το επιτόκιο euribor, το libor, η δευτερογενής αγορά, η απόσβεση, η ενεχυρίαση τίτλων, ο ισολογισμός, η άυλη αξία, το σπρεντ, τα κέρδη EBITDA, το P/ E (με λατινικά γράμματα αυτό ε!), τα παράγωγα και πόσοι άλλοι όροι που τους έχουμε ακούσει και κάτι γνωρίζουμε επ’ αυτών, αλλά δε βάζουμε και το χέρι στη φωτιά;

Η αλήθεια είναι ότι δε χρειάζεται να ψάξουμε μόνο στα χαμηλότερα κοινωνικά και οικονομικά στρώματα για να βρούμε ανθρώπους που τους λείπει η βασική χρηματοοικονομική εκπαίδευση.

Από πολλές παγκόσμιες έρευνες συνάγεται το συμπέρασμα ότι ακόμη και στα αναπτυγμένα κράτη ένα μεγάλο ποσοστό του πληθυσμού δυσκολεύεται να κατανοήσει βασικά στοιχεία των χρηματοοικονομικών.

Ωστόσο όλοι κάπου επενδύουν στο τέλος κι έτσι μετά από λίγο καιρό ακούμε ιστορίες με φούσκες, απατεώνες, υψηλές αποδόσεις που στο τέλος ήταν πυραμίδα, συμβόλαια που έμειναν χαρτιά (αλλά τα λεφτά ήδη έχουν εξαφανιστεί!), εταιρίες υπό επιτήρηση, υπό εκκαθάριση, υπό αναστολή και μύρια όσα κακά.

Αυτά παθαίνει όποιος έχει λεφτά για επενδύσεις, αλλά πρώτον δεν έχει διάθεση για αυτοεκπαίδευση και δεύτερον ζει σε ένα κράτος που οι έλεγχοι είναι χαλαροί, για να μην πούμε ανύπαρκτοι.

Φυσικά αυτό δε σημαίνει από την άλλη ότι πρέπει να υπεραναλύουμε και να ψειρίζουμε τα πάντα, όντας επιφυλακτικοί ακόμη και σε απλές και λογικές προτάσεις.

Ένας άλλος λόγος που οδηγεί κάποιους να χάσουν από επενδύσεις είναι η απληστία, η οποία συνδέεται φυσικά με την ανυπομονησία για γρήγορα κι εύκολα κέρδη.

Ανυπομονησία για κέρδη όλοι έχουμε κι αυτό είναι φυσιολογικό. Είναι μάλιστα και ένδειξη γνώσης χρηματοοικονομικών κατά κάποιο τρόπο, διότι ένα από τα πρώτα μαθήματα που κάνει καποιος στα χρηματοοικονομικά είναι η αξία του χρόνου. Εξάλλου, ο λαός δε λέει ο χρόνος είναι χρήμα;

Αλλά και το χρήμα είναι χρόνος, γιατί αν κάποιος έχει 1.000.000 ευρώ αγοράζει σήμερα μια θεσπέσια μονοκατοικία στην καλύτερη περιοχή, ενώ κάποιος άλλος χρειάζεται ας πούμε να δουλεύει 30 χρόνια για να μαζέψει τα χρήματα που θα χρειαστούν για να πάρει την αντίστοιχη μονοκατοικία.

Το θέμα με την απληστία και τα γρήγορα κέρδη είναι ότι όλοι δυσκολευόμαστε να το αντιληφθούμε εγκαίρως. Δηλαδή μπορεί ξαφνικά να αρχίσουν κάποιες αξίες μας (μετοχές και ακίνητα συνήθως) να ανεβαίνουν σε αξία με ιλιγγιώδεις ρυθμούς, ωστόσο όσο βρισκόμαστε μέσα στο πάρτυ και κερδίζουμε, δύσκολα θα σκεφτούμε ότι αυτό ίσως είναι απλώς μια υπερβολή που σύντομα θα τελειώσει.

Και πριν τελειώσει, εμείς πρέπει να πάρουμε τα μπουγαλάκια μας και να ψάξουμε το επόμενο πάρτυ που τώρα ετοιμάζεται κάπου εκεί κοντά.

Θαμπωνόμαστε από τα γρήγορα κέρδη και δε σκεφτόμαστε ότι ό,τι ανεβαίνει γρήγορα κατεβαίνει εξίσου γρήγορα και μάλιστα συνήθως γρηγορότερα από όταν ανεβαίνει.

Παραδείγματα υπάρχουν πάρα πολλά με χαρακτηριστικότερα την κρίση ακινήτων της Ιαπωνίας (που ακόμη πέφτουν από τις αρχές του 1990), τη φούσκα του Ελληνικού χρηματιστηρίου το 1999 (που κι άσχετες γιαγιάδες ακόμη μάθανε τι θα πει αύξηση μετοχικού κεφαλαίου, σπλιτ και λίμιτ απ), την τελευταία παγκόσμια κρίση του 2008 που ξεκίνησε από τα ακίνητα της Αμερικής και τα υπερκέρδη των τραπεζών και φυσικά την τρέχουσα οικονομική κρίση της Ελλάδας.

Στόχος λοιπόν αυτού του ιστοχώρου είναι αφενός να εκπαιδεύει κι αφετέρου να αναλύει με λογική τις τρέχουσες αξίες για να οδηγεί με κάποια λογική προσέγγιση σε σωστές επενδυτικές αποφάσεις.

Μια σωστή επένδυση ενδεχομένως χρειάζεται καλό βάθος χρόνου και για αυτό επανερχόμαστε συνεχώς στο FinancialAdvisor.gr στην εισαγωγή αυτού του κεφαλαίου, τονίζοντας ότι η επένδυση στον εαυτό μας μπορεί να μη δώσει γρήγορα κι εύκολα κέρδη άμεσα, αλλά σίγουρα κάποτε θα δώσει και μάλιστα θα είναι σταθερά και σίγουρα.

Αυτός είναι και ο λόγος που αφιερώνουμε ένα μεγάλο τμήμα των υπηρεσιών μας στην Οικονομική Αυτοβελτίωση, την Αυτογνωσία και την Αυτοπεποίθηση.

Οι επενδύσεις αυτές στον εαυτό μας είναι οι πιο σίγουρες κι αυτό το γνωρίζουμε και από την εμπειρία χρόνων αλλά και από μελέτες που βγαίνουν συνεχώς σε όλο τον κόσμο.

Απόδοση Επενδύσεων και Χαμηλά Επιτόκια

Τα τελευταία χρόνια παρατηρείται μια πτωτική τάση στα επιτόκια τραπεζών για τις προθεσμιακές καταθέσεις όχι μόνο στην Ελλάδα αλλά και παγκοσμίως.

Μάλιστα, στις περισσότερες ευρωπαϊκές χώρες η απλή διακράτηση χρημάτων στις τράπεζες, όχι μόνο δεν αποφέρει τόκους, αλλά συνεπάγεται και ένα κόστος για τη λεγόμενη διατήρηση του λογαριασμού.

Στο FinancialAdvisor.gr εκτιμούμε ότι αυτή η τάση με τα πολύ χαμηλά έως μηδενικά επιτόκια θα συνεχιστεί και στα επόμενα έτη.

Βασικοί λόγοι αποτελούν:

- Η εφαρμογή μιας περιοριστικής ευρωπαϊκής πολιτικής στον δημοσιονομικό τομέα (βλ. χαμηλά έως και μηδενικά ελλείμματα)

- Ο προσδωκώμενος χαμηλός πληθωρισμός λόγω γήρανσης και πιθανής ασθενικής ανάπτυξης στο προσεχές μέλλον και

- Η Τραπεζική Ένωση εντός ευρωζώνης με νέες συγχωνεύσεις, συνέργειες κλπ, που πιθανώς θα φέρει λίγο πιο ολιγοπωλιακές καταστάσεις εις βάρος βέβαια των καταθετών.

Γι’ αυτόν το λόγο θα πρέπει να προετοιμαστεί κανείς και να ενημερωθεί έγκαιρα από έναν επενδυτικό σύμβουλο, για τις εξελίξεις σε διεθνές επίπεδο.

Ο στόχος είναι με τις κατάλληλες ενέργειες να διασφαλίσει αρχικά και δευτερευόντως να εκμεταλλευτεί όσο το δυνατό καλύτερα τα κεφάλαιά του.

Βέβαια, πλέον και να κάνουμε έξυπνες κινήσεις, πάλι θα υπάρχει το θεμελιώδες πρόβλημα των τελευταίων ετών (μετά την κρίση του 2008) ότι το χρήμα πλέον δεν έχει απόδοση.

Βρίσκόμαστε πλέον σε μια νέα εποχή που η κατοχή χρήματος δεν συνεπάγεται τα τεράστια οφέλη που συνεπαγόταν παλιά. Οι σταθερές αποδόσεις χρήματος όπως προθεσμιακές καταθέσεις, κρατικά ομόλογα, εταιρικά ομόλογα έχουν πλέον πολύ μικρές αποδόσεις.

Ο ρόλος λοιπόν του επενδυτικού συμβούλου είναι καταρχήν να διασφαλίσει το κεφάλαιο από ενδεχόμενους κινδύνους (βλ. κούρεμα καταθέσεων, αλλαγή νομίσματος κλπ) και δευτερευόντως να προσφέρει τη βέλτιστη λύση ανάλογα με τις ανάγκες του πελάτη.

Οι επιλογές στην Ελλάδα δεν είναι πλέον πολλές λόγω των capital controls, ωστόσο καταρχήν είναι αναγκαίο να κατανοήσει ο επενδυτής κάποια βασικά πράγματα όπως το ρόλο των μετοχών και τη διαχείριση του χαρτοφυλακίου του.

Δείτε αμέσως παρακάτω γιατί οι μετοχές και η σωστή διαχείριση ενός χαρτοφυλακίου αξιών είναι από τα θεμέλια σε μια σωστή επενδυτική στρατηγική.

Μετοχές

Τι είναι οι μετοχές;

Μια μετοχή αντιπροσωπεύει ένα μερίδιο ιδιοκτησίας σε μια επιχείρηση. Για παράδειγμα αν κατέχουμε 1000 μετοχές από τις 100.000 που υπάρχουν σε κυκλοφορία, τότε έχουμε δικαιώματα και απαιτήσεις στο 1% των περιουσιακών στοιχείων αυτής της εταιρίας.

Αντίστοιχα έχουμε και τον ανάλογο αριθμό ψήφων στη γενική συνέλευση και ποσοστό μερίσματος από τα διανεμόμενα κέρδη της εταιρίας.

Οι μετοχές χωρίζονται σε:

- κοινές και

- προνομιούχες.

Ο κόσμος όταν λέει μετοχές εννοεί τις κοινές μετοχές. Οι προνομιούχες μετοχές είναι μια ιδιαίτερη κατηγορία και έχουν προτεραιότητα στην είσπραξη μερισμάτων και στην αποπληρωμή σε περίπτωση χρεοκοπίας, ενώ δεν έχουν δικαίωμα ψήφου.

Πώς ξεκίνησαν οι μετοχές;

Ιστορικά οι έννοιες των έντοκων δανείων, του χρέους αλλά και των αξιόγραφων ως ανταλλάξιμα προϊόντα έκαναν την εμφάνιση τους σε πρώιμη μορφή από την αρχαιότητα.

Αν και υπάρχουν διαφωνίες σχετικά με τις πρώτες εταιρίες που εισήγαγαν μετοχές, πολλοί ερευνητές θεωρούν σημαντικότερο γεγονός την πώληση μετοχών της Dutch East India Company που ιδρύθηκε το 1602.

Στην Ελλάδα όλα ξεκίνησαν από την Λέσχη Εμπόρων Αθηνών το 1870 πάνω από το ιστορικό καφενείο «Η Ωραία Ελλάς» στη διασταύρωση των οδών Ερμού και Αιόλου, όπου σύμφωνα με τον Τρ. Ευαγγελίδη μετατράπηκε σε “μετοχοπρατήριον”.

Μάλιστα…Πώς λέμε Πρατήριο Άρτου; Έτσι λεγανε τότε Πρατήριο Μετοχών.

Ενδεικτικά αναφέρουμε μερικές από τις πρώτες μετοχές: Εθνική Τράπεζα, Εταιρία της Εθνικής Ατμοπλοΐας της Ελλάδας, Ανώνυμη Εταιρία των Μεταλλουργιών του Λαυρίου, Φοίνιξ, Άγκυρα, Ναυτική Τράπεζα ο “Αρχάγγελος”, Γενική Πιστωτική Τράπεζα, Τράπεζα Βιομηχανικής Πίστεως και άλλες.

Ποια τα πλεονεκτήματα εισαγωγής επιχειρήσεων στο Χρηματιστήριο;

Τα πλεονεκτήματα εισαγωγής στην Χρηματιστηριακή Αγορά είναι πολλά. Τα βασικότερα είναι τα εξής:

- Ρευστότητα μέσω της αύξησης κεφαλαίου για την εταιρία χωρίς τραπεζικό δανεισμό και διαφοροποίηση κινδύνου τόσο για τους αρχικούς μετόχους όσο και για την ίδια εταιρία που δεν εξαρτάται πλέον από τους αρχικούς μετόχους.

- Φθηνή άντληση κεφαλαίων για περαιτέρω ανάπτυξη δραστηριοτήτων με νέες επενδύσεις, που δεν θα ήταν διαθέσιμες διαφορετικά.

- Εξύψωση εταιρικής εικόνας και αποτίμηση από την αγορά με σοβαρή πιθανότητα αύξησης της αξίας της εταιρίας.

- Εμπορευσιμότητα για όλους τους μετόχους και δημιουργία ευκαιριών για τρίτους (ευρύ επενδυτικό κοινό).

- Μεγαλύτερη υπευθυνότητα της εταιρίας στις εταιρικές αποφάσεις λόγω της διαφάνειας και της πληροφόρησης που πρέπει να παρέχει στο κοινό.

Η διαφάνεια όμως αυτή και η πληροφόρηση ενέχουν και μειονεκτικά στοιχεία ως προς τους ανταγωνιστές της εταιρίας, κάτι που μας εισάγει σε μια κωδικοποίηση των μειονεκτημάτων.

Ποια τα μειονεκτήματα εισαγωγής στη Χρηματιστηριακή Αγορά;

- Ενημέρωση – πληροφόρηση και του ανταγωνισμού με ταυτόχρονο υψηλό διαχειριστικό κόστος λόγω απασχόλησης προσωπικού για την κοινοποίηση πληροφοριών με δελτία τύπου, ετήσιες και ενδιάμεσες εκθέσεις, εκθέσεις αναλυτών, εκδηλώσεις και άλλα.

- Ενδεχόμενες στρατηγικές εταιρικές αμφιταλαντεύσεις, λόγω πολλών μετόχων αλλά και ενδεχόμενων διαφορετικών συμφερόντων μετόχων και διοικητικού συμβουλίου.

- Υψηλά κόστη (νομικά – λογιστικά – γραφειοκρατικά) για την εισαγωγή στην κεφαλαιαγορά.

Γιατί αξίζει κάποιος να επενδύσεις σε μετοχές;

Η επένδυση σε μετοχές έχει ιστορικά τις καλύτερες αποδόσεις σε σύγκριση με άλλα επενδυτικά προϊόντα αλλά και το μεγαλύτερο ρίσκο.

Υπάρχουν βέβαια τρόποι για τον περιορισμό του ρίσκου όπως θα δούμε παρακάτω εγκαταλείποντας μια και καλή λογικές στοιχημάτων και τζόγου λόγω οικονομικού αναλφαβητισμού.

Η δημιουργία ενός καλού χαρτοφυλακίου μετοχών, αλλά και η συνολική δημιουργία ικανοποιητικού χαρτοφυλακίου του πελάτη (δηλαδή σύνολο περιουσίας με ακίνητα, καταθέσεις, μετοχές, ομόλογα, ιδιωτικά συνταξιοδοτικά προγράμματα, παράγωγα προϊόντα και άλλα) αποτελούν μια σύνθετη δουλειά.

Για αυτό ακριβώς είανι καλό να προηγηθεί συζήτηση, κατανόηση αναγκών και ουσιαστικός διάλογος μεταξύ πελάτη και επενδυτικού συμβούλου. Στο FinancialAdvisor.gr κάνουμε ακριβώς αυτό.

Μετοχές και Χαρτοφυλάκιο – Συστημικό Ρίσκο

Πώς ξεκίνησε η Θεωρία Χαρτοφυλακίου;

Στις αρχές της δεκαετίας του 1950 ο Harry Markowitz, ενώ σπούδαζε οικονομικά στο Σικάγο, συνάντησε τυχαία έναν χρηματιστή. Αυτός τον συμβούλεψε μετά από συζήτηση να κάνει την πτυχιακή του πάνω στις τιμές των μετοχών και το ρίσκο των μετοχών στις επενδύσεις.

Αυτή η συμβουλή οδήγησε στη σύγχρονη θεωρία χαρτοφυλακίου, μια θεωρία που βραβεύτηκε με Νόμπελ χρόνια αργότερα και που επηρέασε τον επενδυτικό κόσμο περισσότερο από κάθε άλλη θεώρηση.

Τι είναι συστημικό ρίσκο ή ρίσκο της αγοράς;

Ο Markowitz ήταν ο πρώτος που έδωσε έμφαση στη συσχέτιση των μετοχών μεταξύ τους με στόχο τον περιορισμό του ρίσκου. Χώρισε το ρίσκο σε συστημικό και σε μοναδιαίο εταιρικό ρίσκο.

Εδώ θα εξετάσουμε το πρώτο, το συστημικό ρίσκο. Αυτό αφορά όλη την αγορά και αποτελείται από διάφορους παράγοντες που επηρεάζουν το σύνολο της οικονομίας όπως η φορολογία, η τιμή του πετρελαίου, ο πληθωρισμός, τα επιτόκια κλπ.

Επίσης, μπορεί να είναι ένα καταστροφικό γεγονός, για παράδειγμα ένας σεισμός ή μια παγκόσμια οικονομική κρίση.

Ένα καλό παράδειγμα συστημικού ρίσκου αποτελεί η ίδια η Ελλάδα σαν χώρα λαμβάνοντας υπόψιν την πολιτική και οικονομική αστάθεια που έχει προκληθεί από το 2010 και μετά, καθιστώντας σχεδόν κάθε επένδυση στη χώρα ένα πρόβλημα για δυνατούς λύτες.

Μια οικονομική κρίση λοιπόν όπως η ελληνική τα τελευταία χρόνια, επηρεάζει συνολικά την αγορά δυσχεραίνοντας τον έλεγχο των επιμέρους παραγόντων ρίσκου.

Εν τέλει διαμορφώνει ένα πλαίσιο (σύστημα) εντός του οποίου οι λοιποί παράγοντες διαδραματίζουν μικρούς ρόλους και στην ουσία επηρεάζονται καθοριστικά από την ευρύτερη λειτουργία (αρνητική ή και θετική) του συστήματος.

Όλο αυτό ονομάζεται Συστημικό Ρίσκο και δυστυχώς είναι δύσκολο ως απίθανο να περιοριστεί. Μάλιστα υπάρχουν και ολόκληρες θεωρίες, όπως η θεωρία του Μαύρου Κύκνου (black swan theory), που τονίζει ότι το αναπάντεχο και απίθανο (όπως εννοείται στη στατιστική) είναι σίγουρο ότι θα συμβεί σε κάποια στιγμή.

Αυτό το συστημικό ρίσκο είναι που δεν γίνεται εκ των πραγμάτων να το διαχειριστεί κάποιος, διότι ξεφεύγει παντελώς απ΄τον έλεγχό του.

Ένα τέτοιο παράδειγμα αποτελούν ας πούμε τα capital controls στην Ελλάδα. Ξαφνικά άλλαξαν οι κανόνες σε όλο το σύστημα και δεν μπορεί κάποιος να κάνει τις χρηματοοικονομικές κινήσεις που έκανε παλιά.

Επίσης, λόγω της χρεωκοπίας της χώρας, οι αξίες των μετοχών των ελληνικών τραπεζών κυριολεκτικά εξαφανίστηκαν τα τελευταία έτη. Οι άλλοτε κραταιές ελληνικές τράπεζες, που τις ήθελαν όλοι σαν επένδυση, βρίσκονται (στα τέλη του 2017) στο 1-5% της παλιάς τους αξίας.

Αυτή η τεράστια πτώση είχε μεν τις αιτίες της και σε δομικά προβλήματα της κάθε τράπεζας, αλλά κυρίως προήλθε από τον συστημικό κίνδυνο της χρεωκοπίας του Ελληνικού κράτους.

Παρακάτω αναλύουμε το μη συστημικό ή μοναδιαίο εταιρικό ρίσκο.

Τι είναι το μη συστημικό ρίσκο ή μοναδιαίο εταιρικό ρίσκο;

Είναι το ρίσκο της κάθε συγκεκριμένης εταιρίας, που μπορεί να πηγαίνει καλά ή να μην πηγαίνει και να φθίνει από χρόνο σε χρόνο ή και να πτωχεύσει στο τέλος.

Για παράδειγμα η ΝΟΚΙΑ παλιά ήταν κορυφαία εταιρία στα κινητά, ωστόσο γρήγορα την ξεπέρασε η Blackberry και μετά ήρθε η Apple με το iPhone και η Samsung κλπ.

Η επένδυση σε κάθε μία από αυτές τις εταιρίες συνεπάγεται ένα μεγάλο εταιρικό ρίσκο.

Τέτοια ειδικά ρίσκα μπορεί να είναι μια νομοθεσία που επηρεάζει έναν συγκεκριμένο τομέα μιας εταιρίας, μια απεργία σε κρίσιμη χρονική περίοδο, ο έντονος ανταγωνισμός από άλλες επιχειρήσεις ή και ο θάνατος ενός ανθρώπου κλειδί για την βιωσιμότητα μιας εταιρίας.

Για να το καταλάβουμε καλύτερα θα αναφέρουμε εδώ δύο περιπτώσεις μεγάλων τραπεζών του Ελληνικού και Κυπριακού χώρου.

Η Αγροτική Τράπεζα της Ελλάδος και η Λαϊκή Τράπεζα Κύπρου δεν υπάρχουν πια. Χρεοκόπησαν. Τι σημαίνει αυτό; Ότι όποιος είχε μετοχές τους, έχασε τα πάντα.

Αυτό θα πει μοναδιαίο εταιρικό ρίσκο. Επενδύσαμε σε μια συγκεκριμένη εταιρία και τα χάσαμε όλα.

Αυτός ο κίνδυνος μπορεί να μετριαστεί εάν εφαρμοστούν οι βασικές αρχές της θεωρίας χαρτοφυλακίου και χτιστεί το χαρτοφυλάκιο μετοχών με τέτοιον τρόπο, ώστε να μειώνονται οι κίνδυνοι και να αυξάνεται η απόδοση.

Ακόμη καλύτερο πάντως είναι να μπορεί κάποιος να διαχειριστεί συνολικά το ρίσκο, λαμβάνοντας υπόψη τη θεωρία χαρτοφυλακίου όχι μόνο για επενδύσεις σε μετοχές, αλλά για το σύνολο των περιουσιακών του στοιχείων (ακίνητα, επενδύσεις, καταθέσεις, ιδιωτικά ασφαλιστικά προγράμματα και άλλα).

Αυτό ακριβώς εξετάζουμε στο αμέσως επόμενο κεφάλαιο.

Τι είναι η Διαφοροποίηση Χαρτοφυλακίου;

Διαφοροποίηση χαρτοφυλακίου (portfolio diversification) έχουμε όταν αγοράζουμε ένα καλάθι που έχει μέσα πολλές μετοχές ή άλλες χρηματοοικονομικές αξίες όπως για παράδειγμα ομόλογα, εμπορεύματα, κρυπτονομίσματα, χρυσό κλπ.

Έτσι, δεν εξαρτώμαστε από το πως πήγε μια συγκεκριμένη εταιρία αλλά από το πώς πήγε συνολικά ένα καλάθι από πολλές εταιρίες. Αυτό έχει τεράστια οφέλη για τον επενδυτή και ιδίως στο κακό σενάριο που οι επενδύσεις χάνουν.

Βάζοντας έναν αξιόλογο αριθμό μετοχών μεσα στο καλάθι, μπορούμε να μειώσουμε δραστικά έως και να εξαλείψουμε το ρίσκο να χάσουμε μεγάλα κεφάλαια.

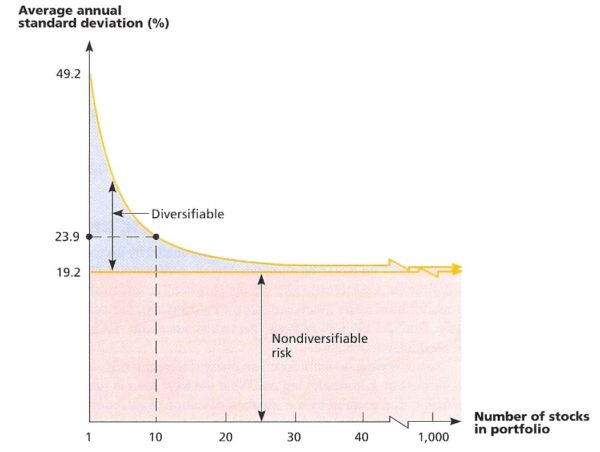

Σύμφωνα με μελέτες ένας αριθμός από 30 έως 50 μετοχές θεωρείται ότι μειώνει σε επαρκή βαθμό το ρίσκο των μετοχικών επενδύσεων. Βέβαια είναι πολύ σημαντικό να τονιστεί ότι το ευρύτερο συστημικό ρίσκο της αγοράς δεν μπορεί να μειωθεί, ωστόσο ένας σωστός επενδυτής πρέπει να ελέγξει όσο μπορεί το ρίσκο των μετοχών που έχει επιλέξει.

Πως γίνεται αυτό; Ας δούμε το παρακάτω διάγραμμα:

Ο οριζόντιος άξονας δείχνει τον αριθμό των μετοχών που προσθέτουμε στο καλάθι μας κι ο κάθετος δείχνει το ρίσκο μας που, όσο προστίθενται εταιρίες, μειώνεται.

Το πιο σημαντικό πάντως είναι να καταλάβουμε ότι ποτέ δεν θα εξαλείψουμε το ρίσκο όταν επενδύουμε σε μετοχές. Πάντα διατρέχουμε το ρίσκο της αγοράς, το μεγάλο ροζ κομμάτι που το διάγραμμα ονομάζει Nondiversifiable risk.

Ωστόσο μπορούμε να μειώσουμε το μεμονωμένο εταιρικό ρίσκο όσο προσθέτουμε εταιρίες στο καλάθι μας. Το μοναδιαίο εταιρικό ρίσκο σχεδόν εξαλείφεται βάζοντας στο καλάθι μας από 30 έως 50 μετοχές.

Δουλειά ενός επενδυτικού συμβούλου είναι να δείξει ποιές είναι αυτές οι 30 έως 50 επιλογές, για να γίνει σωστή διαφοροποίηση χαρτοφυλακίου ή να δείξει έναν άλλο τρόπο μέσω ενδεχομένως αμοιβαίων κεφαλαίων ή μέσω άλλων επενδυτικών προϊόντων, τα οποία από τη φύση τους κάνουν αυτή τη διαφοροποίηση.

Πως γίνεται Διαφοροποίηση Χαρτοφυλακίου;

Συσχέτιση Διακυμάνσεων

Η σωστή διαφοροποίηση ενός χαρτοφυλακίου επιτυγχάνεται με τη συσχέτιση των διακυμάνσεων των μετοχών μεταξύ τους. Με τον όρο συσχέτιση εννοούμε την κίνηση μιας μετοχής σε σχέση με κάποια άλλη και την μετράμε με ένα συντελεστή που παίρνει τιμές από -1 έως +1.

Για παράδειγμα αν μια μετοχή είναι τέλεια συσχετισμένη (συντελεστής ίσος με +1) με μια άλλη, τότε για μια αύξηση +10% σε απόδοση της μίας μετοχής, θα λάβουμε αντίστοιχα +10% και στην άλλη μετοχή. Η τέλεια συσχέτιση είναι γενικά σπάνια και δεν έχουμε οφέλη στη μείωση του ρίσκου.

Θετική Συσχέτιση στη διαφοροποίηση χαρτοφυλακίου

Για τιμές από 0 έως +1 οι μετοχές μας είναι θετικά συσχετισμένες, αλλά όταν η μία μετοχή μειώνεται π.χ. κατά 5% η άλλη μπορεί μειώνεται κατά 3%. Γενικά ακολουθούν την ίδια κατεύθυνση αλλά με μεγαλύτερη ή μικρότερη αυξομείωση.

Αυτό συμβαίνει γιατί επηρεάζονται από τα ίδια συμβάντα της αγοράς αλλά σε διαφορετικό βαθμό. Γενικά οι περισσότερες μετοχές έχουν θετική συσχέτιση γιατί συνήθως εκτίθενται στους ίδιους κινδύνους.

Τέτοια ζευγάρια μετοχών μειώνουν το ρίσκο γιατί παρότι κινούνται προς την ίδια κατεύθυνση, αντιδρούν διαφορετικά στο ίδιο συμβάν της αγοράς.

Είναι καλό να γίνονται στα πλαίσια της διαφοροποίησης χαρτοφυλακίου όταν έχουμε μελετήσει έναν κλάδο και επενδύουμε συνολικά σε αυτόν.

Για παράδειγμα μπορεί να επενδύουμε στις τεχνολογικές εταιρίες, γιατί πιστέυουμε ότι ο κλάδο θα είναι ο πιο δυναμικός τα επόμενα χρόνια και για διαφοροποίηση θα πάρουμε και μετοχές από αρκετές εταιρίες, ώστε ακόμη κι αν κάποια μείνει πίσω (όπως ήδη συνέβη με τη ΝΟΚΙΑ και την Blackberry), να βγάλουμε την απόδοσή μας από τις άλλες.

Αρνητική Συσχέτιση στη διαφοροποίηση χαρτοφυλακίου

Το ιδανικό σενάριο είναι το ζευγάρι μετοχών μας να είναι αρνητικά συσχετισμένο (τιμές από -1 έως 0). Σε αυτήν την περίπτωση οι συνθήκες στην αγορά είναι ευνοϊκές για τη μία και επιζήμιες για την άλλη. Από αυτά τα ζευγάρια κερδίζουμε τη μεγαλύτερη μείωση στο μεμονωμένο εταιρικό ρίσκο της κάθε εταιριας.

Ας δούμε ένα παράδειγμα για να το καταλάβουμε καλύτερα. Μια εταιρία τροφίμων όπως είναι η Melissa είναι πιο ανθεκτική στην κρίση από μια εταιρία καλλυντικών σαν την Ηondos. Αυτό σημαίνει ότι μια μετοχή μπορεί να τα πάει σχετικά καλύτερα σε συνθήκες κρίσης ενώ μια άλλη να πάει καλύτερα σε συνθήκες ευημερίας και ανάπτυξης.

Έτσι για παράδειγμα σε περίοδο οικονομικής ευφορίας είναι πιο πιθανό να αγοράσουμε καλλυντικά, ενώ δεν θα αυξήσουμε την κατανάλωση σε μακαρόνια, γιατί μπορεί να προτιμήσουμε την κατανάλωση κρέατος ή ψαριού.

Από την άλλη τα είδη πολυτελείας όπως τα αρώματα / καλλυντικά περιορίζονται αισθητά σε συνθήκες κρίσης ενώ τα μακαρόνια σαν είδος αυξάνονται σε κατανάλωση, γιατί ενδεχομένως οι καταναλωτές ψαριού / κρέατος επιστρέφουν στο ζυμαρικό.

Συνδυάζοντας τέτοια ζευγάρια σε ένα χαρτοφυλάκιο περιορίζουμε το ρίσκο κάθε μετοχής, αλλά διατηρούμε την υψηλή απόδοσή τους. Συνολικά λοιπόν στο χαρτοφυλάκιο μας έχουμε καλύτερη σχέση ρίσκου – απόδοσης σε σχέση με κάθε μετοχή από μόνη της.

Όταν ο συντελεστής συσχέτισης είναι -1 τότε λέμε ότι οι μετοχές είναι τέλεια αρνητικά συσχετισμένες και αυτό αποτελεί το ιδανικότερο σενάριο στην επιλογή χαρτοφυλακίου.

Αυτό σημαίνει ότι η ζημία που θα προέκυπτε από τη μία μετοχή θα εξισορροπούνταν από το κέρδος της άλλης.

Διαφοροποίηση για προστασία χρημάτων

Γενικά, είναι σαν να πηγαίνεις μια εκδρομή, αλλά να μην ξέρεις τι καιρό θα κάνει. Οπότε προετοιμάζεσαι παίρνοντας και χοντρά και ελαφριά ρούχα ώστε να πετύχεις τον κατάλληλο συνδυασμό για κάθε ενδεχόμενο.

Σκοπός της εκδρομής είναι να περάσουμε καλά άσχετα από τον καιρό.

Αυτό προσπαθούμε να πετύχουμε και με ένα σωστά δομημένο χαρτοφυλάκιο, δηλαδή να είμαστε μέσα στους επενδυτικούς μας στόχους, διαφυλάττοντας όσο γίνεται πιο αποτελεσματικά τα χρήματά μας.

Για όλες αυτές τις επενδυτικές στρατηγικές, για ανάλυση ήδη υπαρχόντων επενδύσεων, για προτάσεις αξιοποίησης χρήματος αλλά και για οποιονδήποτε άλλο τομέα οικονομικής συμβουλής μπορείτε να απευθυνθείτε στο FinancialAdvisor.gr μέσω του τηλεφώνου 210-9506692 ή μέσω email στο [email protected].